最近一定有人在你的群組裡轉新青安的新聞:「新青安要到期了」「2.0 要排富排老」「50 歲以上不能辦了」。常有屋主問我們:「這是真的嗎?已經定案了嗎?」

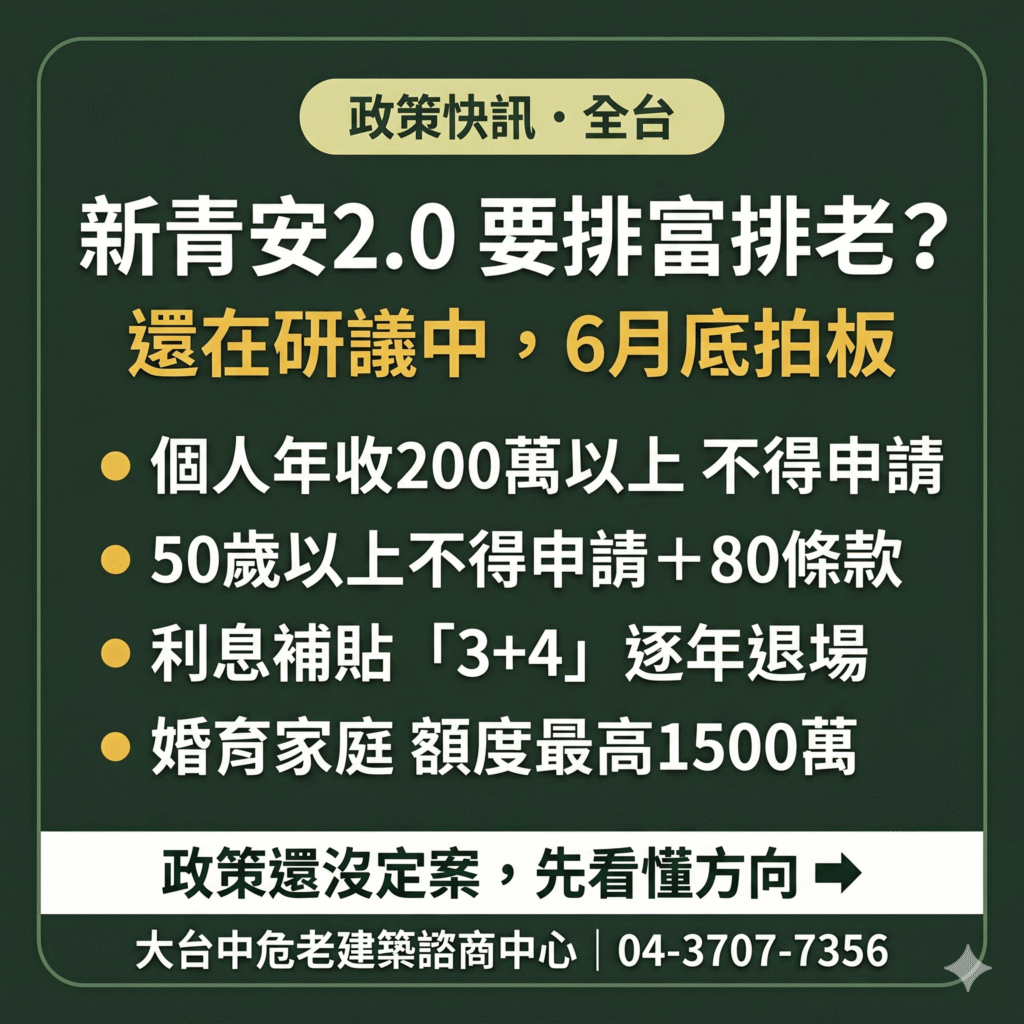

先講最重要的一句:新青安 2.0 目前還在「研議中」,行政院還沒拍板。財政部的說法是 6 月底前提出方案。所以現在媒體報的所有數字,都是「研議方向」,不是定案。這篇幫你把目前曝光的方向一次整理清楚,心裡先有個底。

🗓️ 新青安 2.0 是什麼?什麼時候上路?

現行的新青安貸款(青年安心成家購屋優惠貸款精進方案)從 2023 年 8 月上路,將在 2026 年 7 月 31 日屆期。接棒的「新青安 2.0」依目前規劃,可望 2026 年 8 月 1 日上路,但完整方案要等行政院核定,實際時程與內容以正式公告為準。

跟 1.0「只要首購就能辦」的普惠式不同,2.0 的大方向是收緊資格、精準補貼——簡單說:門變窄了。

📋 新青安 2.0 研議了哪些新限制?

依目前媒體報導的研議方向(尚未定案,以主管機關公告為準):

- 排富:個人年收入超過 200 萬元不得申請(傾向以個人計,配偶分開計算)。

- 排老:研議 50 歲以上不得申請;另加「80 條款」——借款人年齡加貸款年限不得超過 80。例如 45 歲申貸,最長只能貸 35 年,不是 40 年。

- 房屋總價設天花板:各縣市不同,例如台北市傳出約 3,500 萬元,台中等其他縣市尚未明朗。

- 利息補貼改「3+4」退場式:前 3 年照舊補 2 碼;第 4 年起內政部補貼每年減半碼、第 6 年歸零,公股銀行的半碼補到第 7 年結束。意思是:前期輕鬆,第 4 年起逐年變重。

- 維持不變的部分:額度上限 1,000 萬、最高 8 成、最長 40 年、寬限期最長 5 年。

- 唯一放寬——婚育家庭:家中有 0–18 歲子女或新婚家庭,貸款額度研議提高到最高 1,500 萬元。

🔒 50 歲上限:這次研議中最重的一刀

大部分報導把這點輕輕帶過,但攤開數據它一點都不小:2025 年全台 50 歲以上申貸購屋超過 2.6 萬件——每年好幾萬個家庭。若 50 歲上限定案,這群人將從此與新青安無緣;加上「80 條款」,45 歲申貸最長也只能貸 35 年。對晚婚、晚購、或中年才準備首購的人,這是 2.0 影響最大的一條,值得特別留意後續定案內容。

⏳ 還在 1.0 期限內,該注意什麼?

現行新青安沒有年齡上限、沒有年收排富,到 2026 年 7 月 31 日前都還能依現行規定申請。另外兩個現行就有的老規矩,2.0 預期也會延續:一生只能辦一次(已核貸者不得再申貸);買來不能出租,被查到會取消補貼並追回利息。

❓ 常見問題

新青安 2.0 什麼時候定案?

財政部目標 2026 年 6 月底前提出方案,經行政院核定後公布。目前所有內容均為研議方向,以主管機關正式公告為準。

我超過 50 歲,還能辦新青安嗎?

現行 1.0 沒有年齡上限,2026 年 7 月 31 日前都可依現行規定申請。2.0 的 50 歲上限目前是研議方向,是否定案待行政院公布。

本文整理自公開媒體報導之研議方向,實際政策內容、資格與時程,請以行政院及主管機關正式公告為準。新青安 2.0 預計 6 月底由財政部提出方案,定案後我們會再整理更新。

👉 對老屋、重建、貸款規劃有疑問?加 LINE 問我們。

📰 更多政策動態

👉 老宅延壽補助怎麼領?完整真相從這裡開始